PERCOL

.

Contexte

Le PERCOL (Plan d’Epargne Retraite COLlectif) résulte de la transformation du PERCO suite à la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) du 22 mai 2019. Il a pour objet de permettre aux salariés adhérents de se constituer une épargne par la constitution d’un portefeuille collectif de valeurs mobilières en vue de leur retraite. Le PERCOL est entré en vigueur le 3 mai 2021.

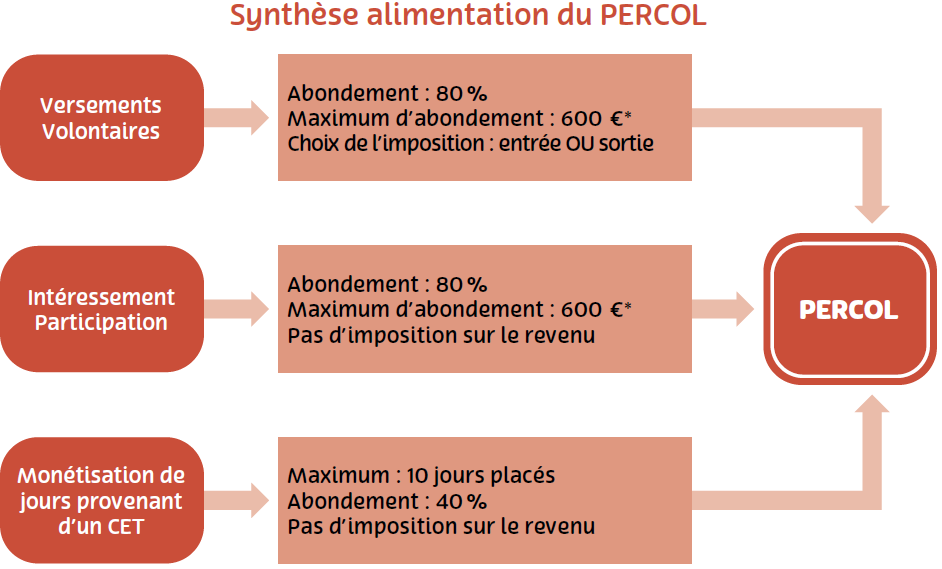

* Le plafond de 600 € s’entend pour le cumul des versements volontaires, l’intéressement et la participation.

Alimentation du percol

Le PERCOL peut être alimenté à partir de l’intéressement, de la participation, de versements volontaires ou de la monétisation de jours de CET.

Ces versements bénéficient d’abondement de la part de l’entreprise et d’avantages fiscaux.

Emploi des sommes versées

Les sommes versées sur le PERCOL sont bloquées jusqu’au départ à la retraite ; elles bénéficient de conditions fiscales particulières.

Il existe un certain nombre de cas de déblocage anticipé (plus limités que pour le PEG) :

- invalidité de l’adhérent, de ses enfants, de son conjoint ou de la personne qui lui est liée par un PACS ;

- décès de l’adhérent ;

- décès du conjoint de l’adhérent ou de la personne qui lui est liée par un PACS ;

- acquisition (bien existant ou construction) ou remise en état à la suite d’une catastrophe naturelle de la résidence principale ;

- situation de surendettement ;

- expiration des droits à chômage.

Gestion

Le PERCOL est géré par Amundi.